En Endeavor Catalyst tenemos el privilegio de respaldar a más de 650 emprendedores que lideran más de 385 empresas en más de 35 mercados. En distintas partes del mundo, una nueva generación de fundadores está construyendo en la intersección entre inteligencia artificial, fintech y mercados emergentes, creando compañías con una ambición global desde el primer día. Cada día vemos cómo la próxima ola del venture capital se está desarrollando mucho más allá de los hubs tradicionales — o, como lo llamamos en Endeavor, Elsewhere.

Al ver las tendencias del último año, muchas de ellas se cumplieron. La actividad en mercados secundarios efectivamente se aceleró año contra año, a medida que GPs y LPs buscaron mayor liquidez. Bitcoin no alcanzó la marca de los US$150,000, pero sí se acercó a los US$130,000, acompañado de una actividad relevante en los mercados Elsewhere. El venture capital y la innovación continuaron ganando tracción en Medio Oriente, mientras que los inversionistas miraron cada vez más hacia Europa para cerrar deals en inteligencia artificial, una tendencia que se reflejó en las sólidas inversiones que concretamos allí este año. (Más sobre eso más abajo).

Con esos resultados en mente, el equipo de Endeavor Catalyst ya está mirando hacia 2026. El panorama continúa transformándose a gran velocidad, impulsado por ciclos macroeconómicos, tecnologías emergentes y la ambición de emprendedores en mercados que históricamente han sido poco atendidos por el capital de riesgo. Con ese contexto, compartimos algunas de las tendencias que estamos observando mientras se despliega el próximo capítulo del emprendimiento global.

1. Las stablecoins están prosperando donde las monedas locales fallan.

Hace algunos años, durante la primera ola del ecosistema crypto — dominada por la especulación alrededor de Bitcoin y otros activos digitales — realizamos nuestras primeras inversiones en exchanges como Mercado Bitcoin (Brasil) y Bitso (México), así como en wallets como Xapo. Hoy, vemos que esa etapa más especulativa del mundo crypto ha quedado atrás.

Esto se hace evidente con la adopción de las stablecoins, un tipo de criptomoneda respaldada por activos tradicionales como el dólar estadounidense, que rápidamente se están convirtiendo en la base de un nuevo sistema financiero global. Hoy, el mercado de stablecoins ya supera los US$250 mil millones y cumple un rol clave en tesorería, pagos y ahorro a nivel mundial; de hecho, en 2024 los volúmenes de transferencia superaron a los de Visa y Mastercard. Con la salida a bolsa de Circle y una mayor claridad regulatoria en Estados Unidos impulsada por el Genius Act, tanto instituciones financieras tradicionales (como BlackRock y Fidelity) como empresas tecnológicas disruptivas (como Stripe y Robinhood) están compitiendo por ofrecer productos financieros nativos del ecosistema crytpo.

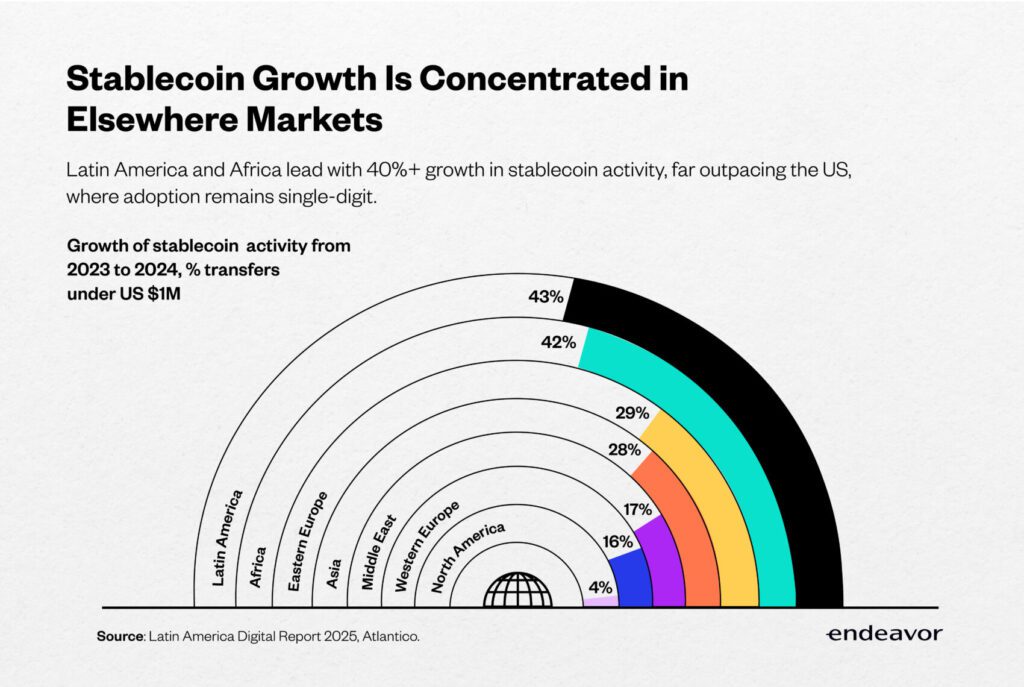

Los mercados emergentes están impulsando la adopción global de stablecoins, como respuesta a sistemas financieros ineficientes y monedas locales altamente volátiles. En América Latina y África, la actividad con stablecoins creció cerca de 40% interanual, frente a apenas 4% en Norteamérica. En Argentina, donde la inflación alcanzó el 118% en 2024, las stablecoins representaron aproximadamente el 64% del volumen total de trading cripto durante ese año. Tendencias similares comienzan a aparecer en otros mercados como Egipto, Turquía y Pakistán, donde las crisis cambiarias están acelerando la transición hacia este tipo de activos. Según estimaciones de Standard Chartered, hasta US$1 billón podría desplazarse desde la banca tradicional hacia stablecoins en los mercados emergentes.

Company Spotlight

Las empresas de nuestro portafolio reflejan esta segunda ola del ecosistema crypto, enfocada en casos de uso reales y no en la especulación:

Rain (Puerto Rico) y Zar (Pakistán) permiten pagos con stablecoins.

Zone (Nigeria) impulsa sistemas de liquidación basados en blockchain.

M0 (Italia) ofrece una plataforma de stablecoins para desarrolladores.

Felix (Miami, EE. UU.) facilita remesas internacionales utilizando infraestructura de stablecoins.

De cara al futuro, el ecosistema crypto y las finanzas tradicionales seguirán convergiendo, con los mercados Elsewhere marcando el ritmo. La finanza digital ya no es un nicho: está camino a convertirse en la base de la economía global.

2. Los drones y la robótica están transformando silenciosamente la cadena de suministro.

El fulfillment y la entrega ya no dependen únicamente del trabajo humano. Impulsada por el crecimiento del e-commerce, la presión sobre los costos laborales y los avances en inteligencia artificial y robótica, la automatización está estableciendo nuevos estándares en la logística global. En los almacenes, las máquinas están aprendiendo a ver, moverse y tomar decisiones, y las operaciones que incorporan robótica pueden lograr aumentos de productividad de hasta un 50%.

Al mismo tiempo, el cielo se está convirtiendo en la nueva autopista, especialmente en contextos donde la infraestructura terrestre sigue siendo limitada. En países como Nigeria, donde las redes viales poco confiables dificultan la entrega de última milla, Zipline — el sistema de entregas autónomas más grande del mundo — está cerrando esa brecha. Con más de 1.4 millones de entregas realizadas, incluyendo 1.6 millones de dosis de vacunas entregadas a niños solo en Nigeria durante 2024, Zipline demuestra cómo la innovación puede saltarse las limitaciones de infraestructura y redefinir el acceso a servicios esenciales. Si bien la rentabilidad aún está en el horizonte, la reducción en los costos de cómputo y la eficiencia impulsada por inteligencia artificial están acelerando la adopción a nivel global. Walmart ha completado más de 150,000 entregas con drones desde 2021 y continúa expandiendo esta operación en varios estados de Estados Unidos; por su parte, Amazon, tras desplegar su robot número un millón, incorporó inteligencia artificial generativa para optimizar la eficiencia robótica en sus centros de fulfillment.

Company Spotlight

Dentro de Endeavor, vemos a empresas que ya están liderando esta transformación en automatización logística:

Dexory (Rumania) desarrolla robots que entregan inteligencia en tiempo real para almacenes y detectan ineficiencias operativas.

Matternet (Grecia) lanzó recientemente un piloto de entregas con drones en Los Ángeles y se convirtió en el primer operador autorizado para desplegar el dron M2 en Arabia Saudita.

Dronamics (Bulgaria), la primera aerolínea de carga con drones a nivel mundial, está reduciendo los costos de entregas internacionales en el mismo día hasta en un 50%.

El rol creciente de la automatización en la cadena de suministro no se trata de humanos versus máquinas, sino de personas potenciadas por robots e inteligencia artificial para coordinar procesos de fulfillment y entrega más rápidos, más inteligentes, más resilientes y con alcance global.

3. El camino hacia la liquidez está yendo más allá de las IPOs.

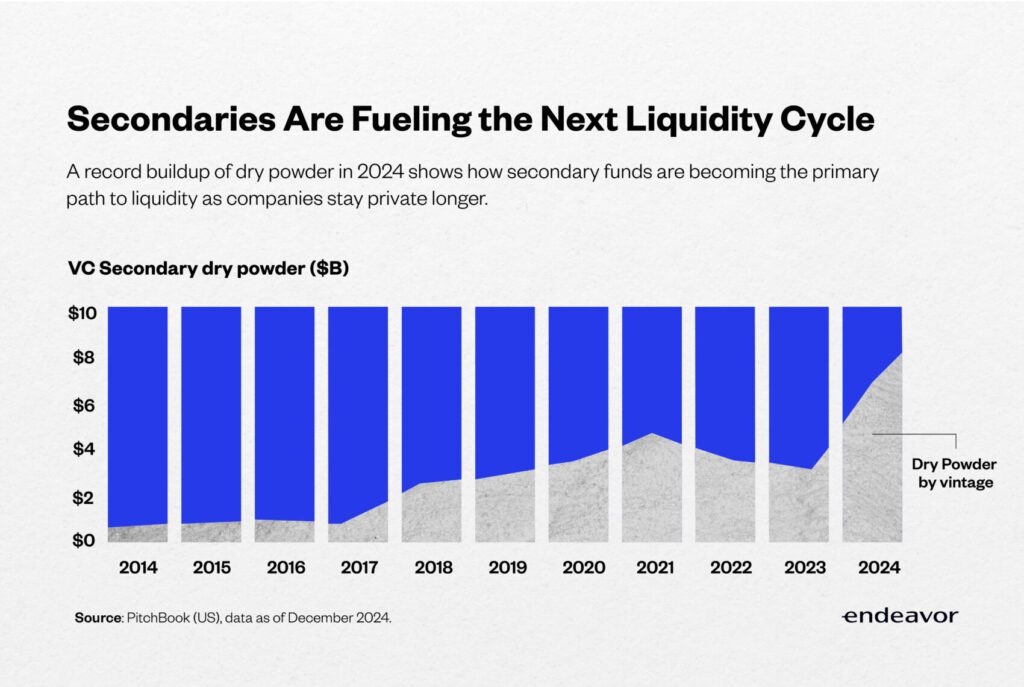

A medida que las empresas permanecen privadas por más tiempo, las transacciones secundarias — en las que los accionistas venden sus participaciones a otros socios existentes o a nuevos inversionistas — están cubriendo un vacío clave de liquidez.

El umbral para estar listo para una IPO es hoy más alto que nunca. Las expectativas de ingresos recurrentes anuales (ARR) al momento de salir a bolsa han aumentado de alrededor de US$80 millones en 2008 a aproximadamente US$250 millones en la actualidad.

Con el venture capital nuevamente activo en 2025 — alcanzando su nivel anual más alto desde 2022 — el mercado secundario está retomando impulso, impulsado por una mejor definición de precios y por las crecientes necesidades de liquidez de inversionistas iniciales, fundadores y colaboradores. Con la ventana de IPOs aún mayormente cerrada y una actividad de M&A moderada, las transacciones secundarias se han convertido en una válvula clave de salida para el capital en los mercados privados.

Según PitchBook, el volumen anual de transacciones secundarias superó los US$60 mil millones en 2025, y los primeros indicadores sugieren que esto es solo el comienzo. Los fondos especializados en secundarios cuentan con miles de millones en dry powder, están aceptando descuentos más acotados y cerrando operaciones con mayor rapidez y sofisticación.

Company Spotlight

El crecimiento de las transacciones secundarias también se refleja claramente en nuestro propio portafolio. En los últimos 12 meses (a diciembre de 2025), hemos tenido 10 eventos de liquidez, de los cuales seis fueron a través de transacciones secundarias. Dos casos destacados:

Tabby (Emiratos Árabes Unidos / Arabia Saudita), una de las principales plataformas de Buy Now, Pay Later en Medio Oriente, levantó una ronda Serie E de US$160 millones y alcanzó una valuación de US$4.5 mil millones como parte de una venta secundaria pre-IPO.

Bending Spoons (Italia), una empresa enfocada en adquirir y transformar negocios digitales, cerró una ronda de US$170 millones que incluyó una transacción secundaria a una valuación de US$11 mil millones.

Anticipamos que este impulso continuará a medida que mejora la liquidez y los mercados globales de venture capital evolucionan para habilitar múltiples caminos de salida, más allá de las IPOs tradicionales y las operaciones de M&A.

“Si sales a bolsa cuando tu empresa vale US$1.000 millones o incluso US$2.000 millones, en muchos casos corres el riesgo de pasar desapercibido para los analistas de equity.”

Sergio Furio, fundador y CEO de Creditas

Durante el Investor Meeting de Endeavor Catalyst 2025 en Londres.

“Los mercados privados están ofreciendo buenas alternativas para compañías con valuaciones en ese rango y queremos evitar la trampa de convertirnos en una empresa pública demasiado pequeña. Preferimos seguir escalando y consolidando el crecimiento para construir un gran negocio antes de la IPO”, añade.

4. La ciberseguridad está ayudando a construir confianza a escala en un mundo AI-first.

El rápido avance de la inteligencia artificial — incluida la adopción masiva de agentes de IA — está introduciendo nuevos riesgos cibernéticos en constante evolución, que ya representan un desafío transversal para todas las industrias. En el entorno digital, la línea entre lo humano, lo real y lo legítimo se vuelve cada vez más difusa. Esto es especialmente evidente en sectores como fintech y e-commerce, donde implementar medidas de seguridad de última generación se ha vuelto crítico no solo para prevenir el fraude, sino también para construir confianza y permitir que los consumidores operen con seguridad en el mundo digital.

En el mundo B2B, el desafío es aún mayor. A medida que las organizaciones migran sus operaciones y datos a la nube e integran la inteligencia artificial cada vez más profundo en sus stacks tecnológicos, su exposición al riesgo cibernético ha aumentado de forma significativa. La adquisición de Wiz por US$32 mil millones por parte de Alphabet en 2025 refleja cómo la seguridad en la nube se ha convertido en una prioridad estratégica para empresas a nivel global. Los inversionistas también están tomando nota de esta oportunidad en crecimiento, como lo demuestra la reciente ronda de más de US$300 millones a una valuación de US$2 mil millones de ID.me, una de las principales compañías de identidad digital en Estados Unidos.

Company Spotlight

Dentro de nuestro portafolio, vemos a empresas que están abordando la ciberseguridad desde distintos frentes:

Picus Security (Turquía) permite a las organizaciones probar y validar sus defensas mediante la simulación segura de ciberataques del mundo real.

Onapsis (Argentina) se enfoca en proteger infraestructuras ERP críticas para el negocio.

Incognia (Brasil) combina patrones de comportamiento, señales de dispositivos e inteligencia de ubicación para habilitar detección de fraude y autenticación sin fricción, escalando rápidamente con la adopción masiva de Pix, el sistema de pagos instantáneos de Brasil.

En mercados que se están digitalizando rápidamente, la ciberseguridad se ha vuelto clave para construir confianza a escala. La forma en que las empresas protejan los datos en este entorno digital en constante evolución será una de las tendencias más relevantes a observar en 2026.

5. Poner la mirada en América Latina para la liquidez.

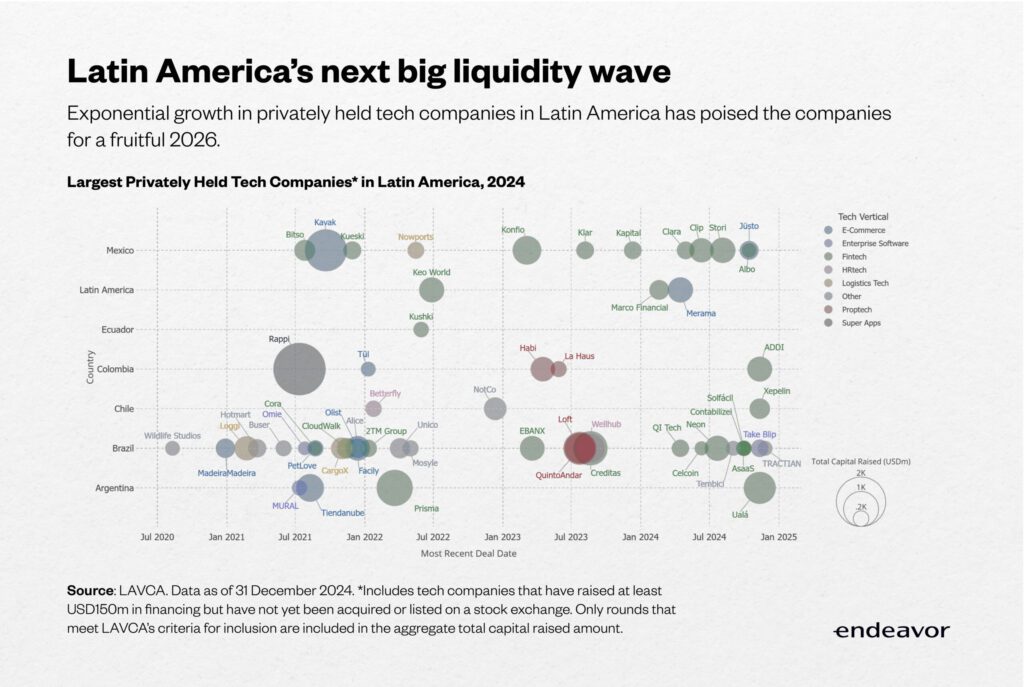

El ecosistema de venture capital en América Latina está entrando en una nueva etapa de madurez. Los inversionistas más activos de la región comienzan a materializar retornos de sus compañías ganadoras, mientras que varias de las startups “breakout” ya se están preparando para futuras salidas a bolsa.

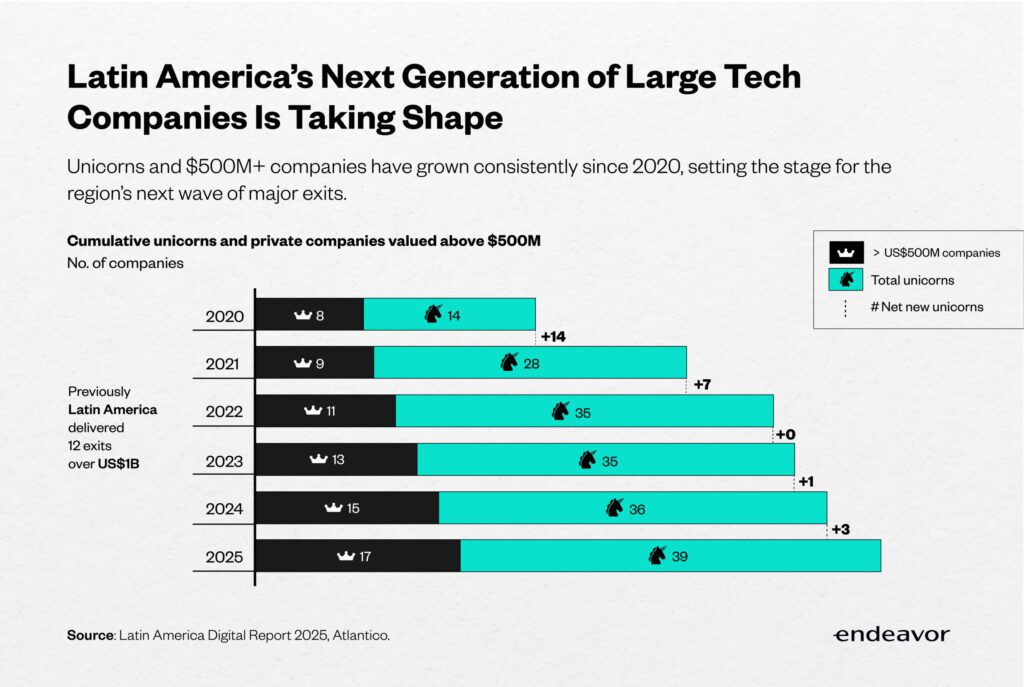

Con 39 unicornios — casi el triple que en 2020 — y más de 60 empresas tecnológicas que han levantado más de US$150 millones sin haber tenido aún una salida, 2026 se perfila como un año clave de preparación para la liquidez. Mientras las compañías esperan condiciones de mercado más favorables, se espera que la actividad en etapas tardías se mantenga sólida, con nuevas rondas de financiamiento que ayuden a los fundadores a tender el puente hacia futuros eventos de liquidez.

Company Spotlight

Hemos visto este impulso reflejado en varias transacciones dentro de nuestro portafolio:

Klar (México), banco digital, levantó una Serie C de US$190 millones liderada por General Atlantic a una valuación de US$800 millones.

Kavak (México), plataforma de compra y venta de autos usados, levantó US$127 millones de General Atlantic y SoftBank a una valuación superior a US$2 mil millones.

Creditas (Brasil), plataforma de crédito digital, se encuentra preparando una ronda de más de US$100 millones a una valuación superior a US$3 mil millones.

Las primeras señales de liquidez ya están comenzando a materializarse — aunque todavía no a través de IPOs.

Este año concretamos salidas en:

Contabilizei (Brasil), una de las principales firmas de contabilidad del país, mediante una venta secundaria como parte de su ronda de US$125 millones liderada por Warburg Pincus.

R2 (México), empresa de infraestructura de crédito embebido en LatAm, como parte de su ronda liderada por Ant International.

Conta Azul (Brasil), solución de ERP en la nube, que fue adquirida por Visma por US$300 millones.

Cuando los mercados públicos vuelvan a ofrecer condiciones favorables para salidas a bolsa en América Latina, se espera que Estados Unidos siga siendo el destino preferido para los listings. Sin embargo, en Brasil está tomando fuerza una iniciativa para permitir que inversionistas locales participen en empresas locales de alto crecimiento a través de Brazilian Depositary Receipts (BDRs) en la Bolsa B3. Esto ya se vio con el doble listado de Nubank en 2021, tanto en la Bolsa de Nueva York como en B3, y volvió a reflejarse este año con Prosus, que se listó para ofrecer exposición local a compañías como iFood, Decolar y OLX.

A medida que la región fortalece su pipeline de etapas tardías y amplía la participación de inversionistas locales, América Latina se está posicionando para la próxima ola decisiva de eventos de liquidez impulsados por venture capital, respaldada por fundamentos más sólidos, la confianza de inversionistas globales y un ecosistema cada vez más sofisticado.

“Con el repunte de los listings tecnológicos en Estados Unidos, esperamos que la ventana para las IPOs de empresas tech de América Latina y Brasil se reabra, probablemente en la segunda mitad de 2026. Aun así, vamos a esperar el momento adecuado. No forzamos salidas a cualquier costo.”

Maria Tereza, SoftBank, Founder

Liquidity in Brazil Report, Endeavor Brasil (2025)

6. La hoja de ruta Saudi Vision 2030 está redefiniendo Medio Oriente.

La estrategia Vision 2030 de Arabia Saudita, orientada a reducir la dependencia del petróleo y avanzar hacia un crecimiento impulsado por la innovación, está catalizando transformaciones en toda la región. Los cambios regulatorios en evaluación — incluyendo la simplificación y agilización de los procesos tradicionales de salida a bolsa — están abriendo nuevos canales de liquidez.

Fondos respaldados por el gobierno, como Saudi Venture Capital Company (SVC) — además el mayor LP de Endeavor Catalyst — están inyectando capital ancla en los mercados privados, mientras que startups de rápido crecimiento como Unifonic (Arabia Saudita) están lanzando sus propios brazos de venture y reinvirtiendo en el ecosistema emprendedor local. Este esfuerzo coordinado desde arriba ha generado un fuerte impulso emprendedor y, de cara a 2030, su impacto será visible no solo en Arabia Saudita, sino en todo Medio Oriente.

Company Spotlight

Solo en el tercer trimestre de 2025, el venture capital levantado en Medio Oriente alcanzó un récord de US$1.200 millones, impulsado por mega rondas como la Serie B de US$157 millones de Hala en Arabia Saudita. Las fusiones y adquisiciones también están aumentando en la región:

El marketplace B2B Sary (Arabia Saudita) se fusionó con ShopUp (Bangladesh) para formar SILQ Group en 2025.

MaxAB (Egipto) se unió a Wasoko para crear la red de e-commerce B2B más grande de África.

Al mismo tiempo, empresas de nuestro portafolio ya están explorando oportunidades de IPO en el corto plazo, entre ellas Gathern (Arabia Saudita), Tabby (EAU) y MNT-Halan (Egipto).

El creciente dinamismo de los mercados de capitales en Medio Oriente apunta a un ecosistema de venture capital que está madurando rápidamente, una tendencia clave a seguir a medida que los esfuerzos de política pública coordinados continúan dando forma a la próxima ola de emprendimiento en la región.

“Lo que está ocurriendo en Riad y en Arabia Saudita está generando efectos en cadena en toda la región.”

Lateefa Alwaalan

Managing Director de Endeavor Saudi Arabia

7. Los CEOs técnicos de Europa están convirtiendo la ciencia profunda en compañías globales.

Durante décadas, la experiencia estratégica y de gestión dominó la alta dirección. Hoy, Europa está reescribiendo esas reglas con una nueva generación de CEOs técnicos. Impulsados por más de €200B millones en inversión gubernamental en inteligencia artificial e infraestructura, un pool de talento STEM cada vez más profundo y la creciente necesidad de líderes capaces de impulsar la innovación de producto desde sus cimientos, los perfiles técnicos están tomando el timón de las compañías.

Luca Rossettini, CEO de D-Orbit (Italia), cuenta con una maestría en ingeniería aeroespacial. El CEO de Bending Spoons (Italia), Luca Ferrari, tiene formación en ingeniería en telecomunicaciones. Andrei Danescu, CEO de Dexory (Rumania), posee una maestría en ingeniería de automovilismo.

El ecosistema de venture capital en Europa está evolucionando en paralelo, con fundadores e inversionistas alineándose cada vez más en torno a la innovación impulsada por la ciencia. Hoy, los limited partners ubican a Deep Tech como el segundo segmento más prometedor dentro del VC, y en 2024 concentró casi un tercio del financiamiento de venture capital en Europa.

Company Spotlight

Esto también se refleja dentro de Endeavor, con compañías que operan tanto en el espacio exterior como bajo el nivel del mar:

Submer (España) se especializa en soluciones de refrigeración líquida por inmersión para centros de datos.

ICEYE (Polonia) opera la mayor constelación de satélites de radar de apertura sintética (SAR) para detectar y responder a cambios en cualquier punto del planeta.

XOCEAN (Irlanda) gestiona la flota más grande del mundo de embarcaciones de superficie no tripuladas para mapear el fondo oceánico.

WSense (Italia) utiliza ondas acústicas para habilitar comunicaciones inalámbricas bajo el agua.

Detrás de estos casos hay una historia más amplia: los CEOs técnicos de Europa están convirtiendo investigación de clase mundial en tecnologías globalmente competitivas, redefiniendo cómo los avances científicos y de ingeniería se construyen, se lideran y se llevan al mercado en el continente.

8. Nigeria tiene una fórmula local para el éxito global.

Hoy, Nigeria cuenta con cinco unicornios — y dos de ellos fueron fundados por Emprendedores Endeavor. Y vienen más en camino. Todas estas compañías comenzaron resolviendo problemas locales que reflejan desafíos comunes en otros mercados emergentes, para luego escalar con éxito a nivel internacional. Lo que tienen en común es la construcción de sistemas con estándares institucionales en los que los reguladores confían, alianzas estratégicas que facilitan la expansión, acceso a capital de crecimiento y una visión global clara desde el inicio.

Company Spotlight

En nuestro propio portafolio vemos este patrón reflejado con claridad:

Moniepoint, una plataforma integral de pagos, banca y operaciones para empresas y sus clientes, cerró su Serie C y alcanzó un total de US$200 millones para impulsar su expansión internacional.

Flutterwave, compañía de soluciones de pago para empresas, ya opera en más de 30 países y recientemente anunció una alianza multianual con Polygon para integrar pagos con stablecoins.

Moove, empresa de financiamiento vehicular basado en ingresos y respaldada por Uber, amplió su alianza con Waymo y adquirió la compañía de movilidad urbana Kovi (Brasil) para expandir su presencia en América Latina.

LemFi, plataforma de remesas, adquirió Pillar para ampliar sus servicios a comunidades migrantes en el Reino Unido, Europa y Canadá, y levantó capital adicional para seguir escalando en Asia y Europa.

Cada vez más, las startups nigerianas están construyendo para el mundo, exportando modelos de negocio resilientes y atendiendo a clientes globales. A medida que se profundiza la confianza de los inversionistas y madura la infraestructura, Nigeria está consolidando su posición como el epicentro tecnológico de África y una plataforma de lanzamiento para innovación con escala global.

Este contenido refleja las opiniones de los autores al momento de su publicación y tiene fines exclusivamente informativos y de entretenimiento. No debe interpretarse como asesoría de inversión, legal, tributaria ni de ningún otro tipo. Nada de lo aquí expuesto constituye una oferta de venta ni una solicitud de oferta de compra de valores, ni de participaciones en fondos o vehículos de inversión. Las referencias a empresas son únicamente ilustrativas y no representan la totalidad de las inversiones de Endeavor Catalyst. El desempeño pasado no es indicativo de resultados futuros.